环球正在阅历一场愈发割裂的K型分化,“聘请比致力更进攻”,处于K的哪一个分支似乎更为重要。

从资产类别看,股市是K型分化的典型映射,且中好意思商场在这一趋势上高度一致:科技行业在2023年后持续跑赢传统服务业,差距在2025-2026年加速扩大。

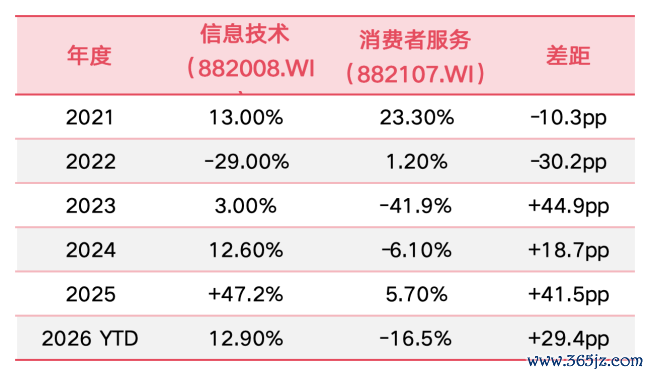

在AI行情驱动下,中国信息本领板块2025年高潮47.2%,而破费者服务板块同期仅涨5.7%,2026年更转为-16.5%的深度下降;好意思股商场,英伟达1611%的累计涨幅与星巴克1.2%的对比,恰是这一趋势的注脚之一。

A股商场在刚刚曩昔的5月也阅历了一场K型分化下机构资金关于AI的极致抱团:以“易中天”为代表的AI龙头股股价迭创新高,但周期、破费、红利等传统行业与非热点赛谈上市公司则持续“失血”。

已矣5月底,商场逾5500只个股5月涨跌幅中位数为-7.21%,下降个股数目达3987只,占全商场个股总额的七成。

在这种模式下,AI还能买吗?除了AI还能买什么?在投资战略上为什么必须罗致“哑铃型”建设?另一端的传统行业的建设价值安在?

K型经济与股票传导的双向正反映

固然“分化”的认识早已存在,但“K型复苏”(K-shaped Recovery)这一术语成为中枢柔柔则是在2020年新冠疫情爆发后。穆迪分析(Moody's Analytics)首席经济学家马克·赞迪(Mark Zandi)在2020年屡次公开演宣战敷陈中明确指出,疫情后的复苏不会是均匀的,而将是“K型”的,“这并非周期性或暂时性自得,而是一个结构性、根人道的问题”。

现如今这种双向“发展”的经济结构正在环球几大经济体同步献艺,并在本领加速、资产价钱通胀以及环球化落潮与供应链重构三重力量的作用下,“上行”“下行”两个分支变得愈加割裂。

K型经济也瑰丽着环球经济正从“水长船高”的普惠增长模式转向“冰火两重天”的结构性分化模式。

2025年起中国AI发展迅猛,形成中好意思引颈的环球AI神态,AI能否拉动经济、化解千般发展不毛,成为刻下宏不雅经济谋划的焦点。

但AI红利到底给实体层面带来了什么?

野村中国首席经济学家陆挺的最新不雅点以为,AI是颠覆性本领,可赋能经济,但现阶段难以扭转因房地产持续下滑所形成的全体走势。受外部戒指、产业外溢影响,近似地产持续下行,住户里面与区域之间的双重K型分化陆续加重,AI红利靠近于头部城市,地产难迎全面复苏。对此,他建议,要感性看待AI发展,兼顾红利普惠、民生保险与事迹;同期持续化解地产债务风险,加速财税校正,为方位搭建沉稳税源。

粤开证券首席经济学家罗志恒持调换不雅点,他在6月2日发表的著作中示意,刻下中国经济有两个基本特色:一是经济发展阶段已从供给短缺转向需求不及阶段,但是轨制体系仍是“供给导向型”而非“需求导向”型,内生地存在供强需弱倾向。二是刻下经济处于新旧动能调动阶段,新动能是老本密集型、本领密集型产业,扼杀劳能源,房地产、基建投资等旧动能开释的劳能源难以融入新动能,于是产生事迹与收入分化问题。

而AI时期极可能加重“供强需弱”步地。具体进展为,供给端,AI以前所未有的速率栽种全要素分娩率、提高供给才智、重塑产业形态;需求端,事迹的离别称冲击导致收入分拨分化、事迹议价才智弱化导致钞票分拨靠近于AI投资背后的老本,导致需求弱化。

与此同期,K型经济对股票的传导存在双向正反映:宏不雅基本面的分化和会过估值逻辑和资金流向传导至股市,而股市的顶点分化反过来又和会过“钞票效应”和“融资功能”进一步加重实体经济的K型扯破。

具体进展为,资金和利润向头部靠近,迫使股市估值逻辑从“普涨”转向“极致分化”,资金抱团K型上端资产。

数据着手:Wind

这组数据即可印证前述逻辑:中国信息本领板块2025年暴涨47.2%(AI行情驱动),而破费者服务板块同期仅涨5.7%,2026年更转为-16.5%的深度下降。

好意思国商场的情形大要趋同:英伟达以1611%的累计涨幅遥遥率先,而星巴克险些零增长。科技三巨头平均涨幅621%,破费服务三巨头平均涨幅仅81%,差距达7.7倍;AI本领卓越催生了史无先例的钞票创造,而传统破费服务企业即便在品牌护城河保护下,增长也极为有限。

警惕拥堵走动下的“倒春寒”

A股在本年5月走出顶点分化行情,也印证了机构资金正在抱团AI等热点赛谈,在不细则性中追求极致细则性。

拉万古候线看,A股的AI板块本年以来呈现“先扬后抑、高位动荡”的走势。板块行情结构显耀分化,快速轮动。焦点从单纯的算力基础要津向应用端和国产替代逻辑扩散,GPU、存储、光模块、光纤光缆、CPU等细分赛谈切换往往。

但资金的极致抱团也在近期出现降温,前期领涨的AI科技板块出现较大幅度赢利回吐,凤凰彩票中国官网入口很是是光模块、CPO、算力等前期大幅高潮的板块按时休养。

刻下AI板块的成交额占比一度靠拢历史极值,且全体估值已未低廉,A股AI板块的相对估值以致显耀高于好意思股。在这种高拥堵度下,任何风吹草动齐会激励筹码的松动。

对此,资深企业不断巨匠、高等商榷师董鹏以为。短期看,刻下AI板块的走动拥堵度和估值分位已靠拢历史极值,心思驱动大于基本面驱动,一朝流动性或预期出现角落变化,“杀估值”的回调难以幸免;中期看,产业链里面将剧烈分化,上游算力因需求刚性较强,事迹实现速率相对更快,能部分对冲估值压力,而中卑劣应用层普遍濒临买卖化周期长、收入阐述慢的逆境,估值消化需要更万古候;永久看,AI行动一轮本领编削,其价值创造是螺旋式上升的,不会一蹴而就。

因此接下来资金演绎会呈现“先挤泡沫、后寻真金”的旅途,全体商场偶然率先阅历一轮因走动过度拥堵激励的剧烈回调,随后实在具备事迹扶助的中枢龙头将通过持续高增长渐渐填平估值,实现“以时候换空间”,而大无数虚浮本色事迹的认识股将被永久边缘化。

接下来AI该买什么?

从产业演进的端倪来看,AI投资的主旋律正在发生潜入切换。曩昔两年,围绕“建造AI”的基础要津投资已被商场充分挖掘。但是,跟着硬件端估值普遍未低廉且走动很是拥堵,资金也曾运行悄然进行“陡立切换”。

AI接下来还能买吗?又该买什么?

现在商场的主流共鸣是:AI行情正投入“第二幕”,环球AI产业已从单纯的老本开支驱动,迈向买卖化落地的考证期。这意味着,接下来的AI行情偶然率会从“普涨”转向“去伪存真”。

眺远影响力谋划院院长高承远示意,接下来资金的演绎旅途将从“叙事驱动”全面转向“事迹驱动”。不具备实在订单和利润实现才智的企业将被渐渐出清;而绑定国际中枢客户、掌抓高端本领的光模块龙头和国产算力芯片企业,则有望通过事迹逐季超预期来实现“以时候换空间”。

奕丰基金投资司理李净也指出,如今的AI也曾走出了“纯讲故事”的阶段。由于环球老本开支仍在激增,产业趋势极强,资金不会集体惶恐,而是会进行里面大换血。莫得事迹扶助、纯靠认识蹭热度的公司将濒临油滑的“杀估值”与资金抛售。与此同期,资金会从很是拥堵、赢利盘千里重的硬件端向产业链高卑劣扩散,或是切换到行将迎来拐点的“AI应用端”,欢迎非线性收入增长的落地。

关于粗拙投资者而言,刻下阶段盲目追高那些也曾翻倍的硬件龙头赫然风险普遍。安妥资金“去伪存真”的逻辑,聚焦具备实在事迹实现才智的细分龙头,才是当下破局的重要。

哑铃的另一端,仍有契机

在K型分化带来的不细则性下,资金应允为“细则性”支付高溢价,同期也意味着哑铃型战略具有的势必性:一端拥抱K型上端的正反映(AI、科技龙头),享受泡沫和成长,运用动量效应;另一端建设K型下端的“反脆弱”资产(高股息、资源、必需破费)。

这意味着非论是老本商场被每每说起的“HALO”资产,照旧本年中央经济责任会议漠视的“六张网”(水网、新式电网、算力网、新一代通讯网、城市地下管网、物流网)诞生标的,齐指向AI资产的另一端仍有建设契机。

据大摩亚洲经济团队预测,刻下亚洲正迎来一个由AI基建、能源安全与国防、重要原材料三重身分交汇动荡的“投资上行超等周期”。到2030年工业总投资将从刻下的每年11万亿好意思元跃升至16万亿好意思元,其中三大重心行业的老本开支年化复合增速达16%。

“中国外需强、内需弱,出口的亮点对国内的收入、事迹产生的滴灌效应相对相比有限,破费和民生还在休养中。财政支拨和方位发债资金瞻望畴昔仍然主要流向‘六张网’,超高压电网、储能、AI算力中心、地下管网、水网、物流网,短期难以任性K型经济。”摩根士丹利中国首席经济学家邢自立在最新的共享中示意。

星空体育中国官网入口商场正在考证一个超等周期的莅临,但愿找到下一个产业的瓶颈:非论是存储、照旧更永久的电力系统、液冷系统,抑或是先进的封装鸠合的转换、光模块、液冷、新材料等。

细则性则在于,面对历史性的AI机遇,中国在以超预期的速率,激动算力和存储原土化。

如,长鑫科技(DRAM)已过科创板IPO上会审议,拟募资295亿元,长鑫若注册告成,将成为A股近十年最泰半导体IPO之一;长江存储(NAND闪存)刚完成引导备案,尚未崇敬递交招股书,最终募资额、估值及上市时候待其崇敬递表后明确。

商场不雅点以为凤凰彩票(中国)官方网站,这亦然中国的半导体全体产业链,为了粗豪地缘的步地,霸占AI红利的赫然进展。