文 | 蓝鲨财经社,作家 | 简 安,剪辑 | 卢旭成

6 月 3 日,各人就业器代工龙头工业富联迎来历史性一刻:盘中涨超 5%,市值一度窒碍 1.68 万亿元,创上市以来市值新高,成为 A 股电子代工板块有史以来市值天花板级方向,且市值顷然特出贵州茅台,位列 A 股第五。亮眼市值背后,是戴尔、期许等卑劣企业订单抓续放量带来的功绩相沿——它是戴尔、期许背后的"隐形冠军"。

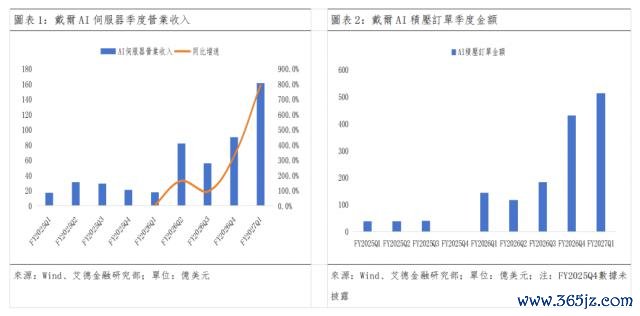

在此之前,戴尔科技 5 月 29 日发布 FY2027 Q1 财报:单季营收 438.4 亿好意思元,同比大涨 88%;包摄上市公司鞭策净利润 34.38 亿好意思元,同比增长 256%,两项磋磨均大幅超出市集预期。当日,戴尔股价暴涨 32%,创下公司自上市以来的最大单日涨幅。

Melius Research 的科技照应正经东说念主 Ben Reitzes 在戴尔财报电话会议上暗示,"我随机从来没见过戴尔这种季报。"这句话随后被正常援用,以描写对戴尔财报的顾忌。

同在 5 月 29 日,港股市集的期许也迎来股价狂飙:单日大涨 22%,5 月累计涨幅 109% ——是期许 27 年来最强单月弘扬。此外,期许年内涨幅一度窒碍 172%,限定 6 月 1 日收盘达 172.57%,成为恒生指数因素股中年内涨幅最高的个股。

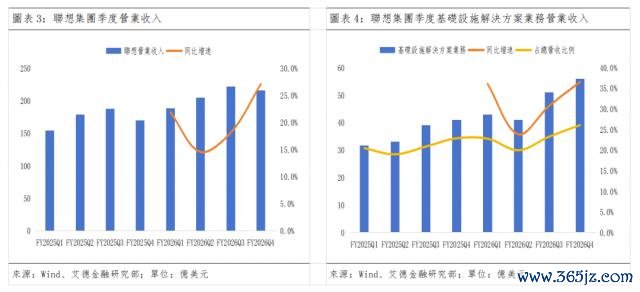

径直引爆其股价的,是 7 天前(5 月 22 日)期许发布的 2025/26 财年及 Q4 功绩:全年营收 831 亿好意思元,同比增长 20%,创历史新高;Q4 营收 216 亿好意思元,同比增长 27%,净利润 5.21 亿好意思元,同比暴增 479%。

夙昔几年,市集视力实在皆聚积在英伟达的 GPU 和大模子的算力武备竞赛上,戴尔、期许、工业富联这类传统厂商长期被打上"旧势力"或"代工场"的标签。但面前,这三大企业同步走强,意味着情况依然被透顶改写—— AI 波浪下,不同步履的"旧势力"正迎来新一轮价值重估。

三家公司背后的增长逻辑各有侧重:戴尔受益于 Agentic AI 的爆发,AI 就业器需求井喷;期许的中枢驱能源是 AI PC,Agentic AI 兴起后,越来越多算力回首腹地,一台算力更强的 AI PC 就能相沿好多原来需要调用云霄算力的任务,期许四肢各人最大 PC 制造商是这轮腹地算力升级的最直收受益者;工业富联则是戴尔、期许背后的隐形赢家,同期相接就业器和 PC 的代工,两条增长线的制造订单最终皆流向它的出产线。

传统就业器重燃增长:Agentic AI 带来新增量

博亚体育中国官网在线入口要流露这轮行情,最初要捣毁一个念念维误区:AI 大模子的崛起,并非在蚕食传统就业器的市集份额,而是在它的基础上重复了一层新的需求。

夙昔几年,传统就业器市集基本处于停滞以致下滑景况。市集也广泛觉得,传统就业器市集份额会被 AI 就业器逐步替代。但这一轮增长统统不同——它不是存量替代,而是开辟了一个全新的增长市集。

戴尔的数据最能阐明问题:FY2027 Q1,戴尔基础设施惩办有磋磨部门(ISG)营收达 290 亿好意思元,同比增长 181%,其中传统就业器与相聚业务营收 85.43 亿好意思元,同比增长 92%,是市集预期 52 亿好意思元的 1.6 倍,创历史记载。与此同期,AI 就业器营收达 161 亿好意思元,同比暴增 757%。很赫然,传统就业器与 AI 就业器在同步增长,而非此消彼长的对立议论。

期许的数据与戴尔酿成印证。期许限定 2026 年 3 月 31 日的 2025/26 财年,罢了营收 831 亿好意思元,同比增长 20%,经调治后净利润 20 亿好意思元,同比增长 42%。全年 AI 有关业务收入同比增长 105%,占总收入的 33%,第四财季这一比例进一步进步至 38%。ISG 业务增速最快,全财年收入同比增长 32% 至 192 亿好意思元,创历史新高,其中,AI 就业器全年营收罢了两位数以上同比大幅增长。

根底原因在于 Agentic AI(智能体 AI)的职责负载脾气。与传统 AI 磨真金不怕火任务会高度依赖 GPU 不同,Agentic AI 的职责负载则需要 CPU 进行任务编排,同期会显赫拉动 DRAM 和存储需求。通俗讲,一个 Agentic AI 要完成一项复杂任务,时常需要调用多个就业、处理大宗中间数据,而这部分狡计职责会落在传统就业器上。就像戴尔首席运营官杰夫 · 克拉克在分析师电话会上说的:" GPU 作念神奇的职责,但围绕它的大宗规章化职责是 CPU 的活。"

半导体分析机构 SemiAnalysis 照应指出,在 Agentic AI 职责负载中,CPU 处理延长占比达 50%-90%,GPU 常常因为恭候 CPU 周折而闲置。这种情况下,CPU 与 GPU 的配比势必要进行调治。Creative Strategies 首席推论官兼首席分析师 Ben Bajarin 指出:"在模子磨真金不怕火时期,AI 部署中 CPU 与 GPU 的配比大要接近 1:4,而智能体推理则将这一比例改写为接近 1:1(以致 GPU 占比更低)。"这与英特尔 CEO 陈立武在 2026 年第一季度财报电话会上的判断基本一致。

AMR 给出的数据更具冲击力:在 Agentic AI 时期,每吉瓦数据中心电力对应的 CPU 中枢需求将从 3000 万颗暴增到 1.2 亿颗,整整 4 倍的增幅。摩根士丹利则进一步预测,到 2030 年 Agentic AI 可能为数据中心 CPU 市集带来 325 亿到 600 亿好意思元新增需求,系数就业器 CPU 市集界限将窒碍千亿好意思元。

而除了 CPU 需求激增,Agentic AI 还显赫增多了 DRAM 和存储的需求—— Agentic AI 需要凹凸文才能、抓久牵挂、检索增强生成、KV Cache 及中间景况存储,这些皆高度依赖 CPU 侧 DRAM,而不再局限于 GPU 侧的 HBM 高带宽内存。

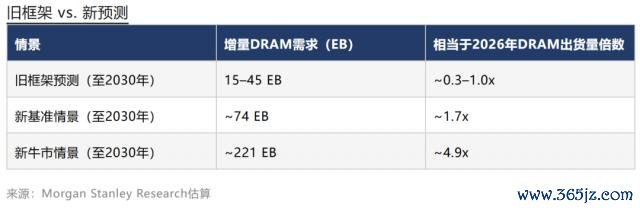

瑞穗证券最新发布的半导体行业评释指出,Agentic AI 的 token 生成量可能比传统生成式 AI 跨越 1000 倍以上,凤凰彩票中国官网入口大宗智能体协同职责会带来远高于传统 AI 推理的 CPU 与 DRAM 铺张。其预测,Agentic AI 将在 2027 年至极带来各人 9%-13% 的 DRAM 需求增量,其中最乐不雅情景下可达约 7200PB,占各人 DRAM 总需求的 13%。摩根士丹利的最新预测则愈加乐不雅,其觉得到 2030 年,在基准情景下新增 DRAM 需求约 74EB,牛市情景下可能达到 221EB,分离十分于面前各人 DRAM 市集界限的 1.7 倍、4.9 倍。

更弥留的是,这一轮采购飞扬依然从新部云就业商逐步向二级云厂商及大型企业等更正常的市集扩散,银行、制造业等传统企业皆启动部署 AI 就业器,而面向这类客户的企业基础设施(E/SMB)业务毛利率远高于云基础设施(CSP)业务。比如期许第三财季在中国区的 E/SMB 同比增长 52%,大幅超越 CSP 增速。期许 CEO 杨元庆也暗示,仅靠大型云就业商已难以得志需求。

IDC 厂商的转型:从"租机柜"到"算力就业"

若是说传统就业器的爆发是需求端的增量故事,那么 IDC 行业的变革则是一场更深档次的买卖步地重构。

夙昔,IDC 行业的逻辑相配通俗:建机房、租机柜、按带宽收费,主要就业的是互联网公司的流量托管需求。这种生意的脾气是:重金钱、高折旧、附加值也很低。但 AI 大模子兴起后,其底层逻辑就被透顶更动了:大模子的磨真金不怕火和推理需要高密度算力、超低延长相聚和高效散热,普通机柜根底无法承载。这就需要 IDC 行业从通用存储中心向智能算力底座升级。

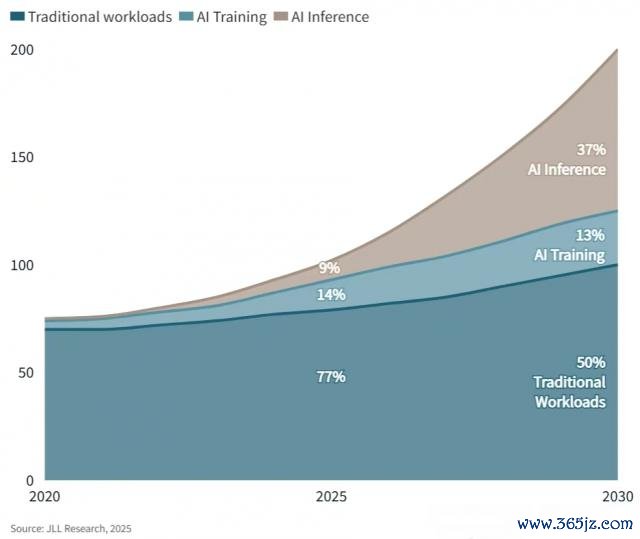

字据 JLL Research(仲量联行)发布《2026 年各人数据中心瞻望》,到 2030 年,AI 职责负载在各人数据中心容量中的占比将达到 50%,这一数字在 2025 年时仅约 25%。其还预测,到 2027 年推理职责负载可能会取代培训,成为 AI 的主要需求。而字据中国信通院量度,2030 年各人算力界限将特出 16ZFlops,智能算力占比将从 2023 年的 63% 进步至 2030 年的 90% 以上。

图源:JLL Research 评释

这种需求的结构性升级,径直推动了 IDC 厂商买卖步地的转型。传统 IDC 厂商凭借数据中心基础设施、能源磋磨和锻真金不怕火运维才能,纷繁转型算力租出就业,不仅不错匡助客户辩驳 AI 算力部署的初期进入,还能提供从硬件搭建、相聚部署到模子调优的一站式就业,业务附加值也很高。

这对金融、政企等行业有极高的蛊卦力。这些客户有强烈的 AI 算力需求,但又不具备零丁建设和运维大界限算力集群的才能。况兼,它们对数据安全和合规性也有极高条目,时常不肯意将中枢数据上传到公有云,更倾向于使用腹地部署或专属算力就业。而传统 IDC 厂商凭借多年累积的客户资源和合规教师,在这些领域有着自然上风。

战术层面的利好也为 IDC 行业的转型提供了有劲相沿。2026 年 3 月,"算电协同"初度写入政府职责评释,被列为国度级新基建工程。5 月,国度发改委、工信部、能源局、数据局四部门纠合发布《促进东说念主工智能与能源双向赋能的行为有磋磨》,专项部署算力电力高效协同。

所谓算电协同,并非通俗的为算力发展提供电力保险,而是算力产业与电力产业的深度和会与资源重构,中枢逻辑是"电力托举算力降本、算力反哺电网增效"的双向赋能。这种情况下,领有绿电接入才能和节能本事储备的厂商,不错通过绿电往复和能效照料显赫辩驳运营成本,在日趋强烈的竞争中酿成各别化上风。

本事升级,重构行业中枢竞争力

事实上,不管是传统就业器的需求爆发,如故 IDC 行业的买卖步地转型,背后皆有一套本事升级在相沿——它们皆是在通过本事升级适配 AI 时期的新需求,本事才能是决定企业中枢竞争力的要道。

就业器端,更高单机内存建树依然成为标配。AI 职责负载条目单机搭载更大容量的 DRAM,用于存储模子参数和处理大界限凹凸文。而据多家行业机构共同测算,单台 AI 就业器 DRAM 需求量约为传统就业器的 8-10 倍。

IDC 端,液冷本事正在快速普及。液冷有磋磨不错将数据中心 PUE(电源使用成果)降至 1.2 以下,比传统风冷辩驳 30% 以上的能耗。期许的海神液冷本事散热成果达 98%,并能罢了 90% 的余热回收再哄骗,辩驳 42% 的能耗,数据中心 PUE 可降至 1.1。在第三财季,期许海神液冷本事营收同比增长 300%,与第二财季(154%)比较实在翻倍,侧面印证了这一趋势正在加快。

此外,智能化运维和模块化建设也在大幅进步 IDC 的运营成果。智能化运维系统不错通过 AI 算法及时监控数据中心的运做事态,预测开采故障,自动调治资源分派,减少 30% 以上的运维成本。模块化建设则能把数据中心的建设工期镌汰一半,合座托付成果大幅进步,能够更快反应市集需求。这些本事红利,皆在改善 IDC 厂商长期承压的盈利结构。

小结

AI 本事的普及正在重塑系数数字基础设施产业,也曾被市集低估的"旧势力"们,正在迎来价值重估。

这其中的逻辑并不复杂:AI 模子越来越多,应用也越来越正常,相沿它们所需的算力基础设施也就越来越大。Agentic AI 崛起,让需求从 GPU 膨大到 CPU、从磨真金不怕火集群膨大到企业就业器,同期也从云霄膨大到 PC 桌面。智能算力普及,让 IDC 从被迫托管转型为主动赋能。

字据 Dell'Oro Group 照应数据,2025 年各人数据中心老本开销同比增长 57% 至 7260 亿好意思元,是该机构自 2014 年有记录以来的最快增速,2026 年这个数字量度将窒碍 1 万亿好意思元。而这些进入,最终皆会变成就业器订单,落到戴尔、期许以及它们背后的工业富联手里。

是以不错猜测的是,戴尔、期许、工业富联等"旧势力"的股价回春,并非短期的估值开采,而是市集对更长期趋势的从新订价——在 AI 时期,算力基础设施(不管是云霄数据中心如故端侧 PC)将是相沿系数数字经济运转的中枢底座,而构建和运营这一底座的企业凤凰彩票中国官网入口,将进入新的价值区间。